Hoidatko yrityksesi vakuutusasioita tai annettiinko sinulle tehtäväksi hoitaa työpaikallasi vahinkoilmoitus?

Tässä blogissa annamme sinulle yleisiä ohjeita siitä, millaisia tietoja vakuutusyhtiölle tulee toimittaa, kun yrityksessäsi on sattunut vahinko ja olet laatimassa vahinkoilmoitusta.Annika Laamanen, vakuutusmeklari

Sisällys

Kerää tiedot ja liitteet vahinkoilmoitusta varten

Vahinkoilmoituksen tekeminen on helppoa, mutta korvauskäsittelyä nopeuttaa oleellisesti, jos toimitat heti riittävästi tietoa vakuutusyhtiöllesi. Vakuutusyhtiö voi pyytää tarkentavia lisätietoja vastaanotettuaan vahinkoilmoituksen.

Vahinkoilmoitukseen tarvittavat tiedot vaihtelevat hieman vakuutusyhtiöstä ja vahingon luonteesta johtuen. On kuitenkin tiettyjä perusasioista, joita vahinkoilmoituksen tulee aina sisältää.

Näitä ovat:

- yrityksesi nimi, Y-tunnus ja yhteystiedot.

- vahinkoilmoituksen tekijän nimi ja yhteystiedot.

- vahingon päivämäärä, kellonaika ja paikka.

- kuvaus, mitä tapahtui.

- kuvaus, kuinka vahinko on todettu, kuka sen huomasi ja milloin.

- kuvaus, miksi vahinko syntyi ja todennäköinen syy.

- tieto vahingoittuneesta omaisuudesta.

- vahingoittuneen (omaisuuden) omistajan nimi ja yhteystiedot.

- tilinumero, jonne korvaus maksetaan.

Lisäksi vahinkoilmoitusta tulee täydentää seuraavin tiedoin:

- vahingon aiheuttaja ja vastapuoli (jos tiedossa).

- todisteet vahingosta, kuten valokuvat, kuitit, laskut, raportit, lausunnot jne.

- vahingon laajuus ja arvioitu korjauskustannus.

- muut asiaan liittyvät tiedot,kuten poliisin tai pelastuslaitoksen yhteystiedot, rikosilmoitusnumero,todistajien nimet jne.

- jos vahingosta kärsinyt on jokin muu osapuoli, vahingon kärsineiden yhteystiedot.

- jos vahingon aiheuttaja on työntekijäsi, työntekijän nimi ja yhteystiedot.

Jos jokin on rikkoutunut tai vaurioitunut, se kannattaa valokuvata. Valokuvissa on tärkeää, että niistä saa selon, mitä kuva yrittää esittää. Ota siis useita valokuvia, eri suunnista, ota lähikuvia ja hieman kauempaa.

Vakuutusyhtiöiden yhteistyökumppanit avuksi

Hyödynnä vakuutusyhtiöiden yhteistyökumppaneita

Vakuutusyhtiöillä on useisiin erilaisiin vahinkotilanteisiin yhteistyökumppaneita, jotka voivat auttaa esimerkiksi vahingon laajuuden kartoittamisessa. Tästä syystä vahinkoilmoitus kannattaa tehdä mahdollisimman pian tapahtuneen jälkeen, ja pyytää vakuutusyhtiöltä neuvoja tilanteeseen.

Yhteistyökumppaneita voi olla esimerkiksi autokorjaamot, hinausyritykset ja kosteuskartoitusyritykset. Vakuutusyhtiöiden yhteistyökumppaneiden käyttäminen vähentää korvausmenoja, sillä vakuutusyhtiöt ovat neuvotelleet kumppaneidensa kanssa hinnat kohdalleen. Näin ollen vakuutusten vahinkomenot pysyvät maltillisina ja pidemmällä aikavälillä vakuutusten hintojen korotuspaineet pysyvät maltillisempina.

Vahinkoilmoituksen kirjoittaminen ja lähettäminen

Vahinkoilmoitus tulee laatia siten, että vakuutusyhtiön korvauskäsittelijä pystyy muodostamaan käsityksen, mitä on tapahtunut, tapahtuneet syyt ja seuraukset. Vahinkoilmoituksen mukaan tarvitaan myös vaihteleva määrä liitteitä.

Vahinkoilmoittamisen tavat

Vahinkoilmoituksen muoto on vapaa

Vahinkoilmoituksen voi tehdä vapaamuotoisesti, sille ei ole laissa määriteltyä muotovaatimusta. Tietojen tulee kuitenkin olla totuudenmukaisia eikä tapahtumankuluista, syistä tai seurauksista pidä kirjoittaa spekulatiivisesti – tai sitten arvailut on syytä ilmoittaa arvailuiksi.

On kuitenkin tärkeää, että pystyt kuvailemaan tapahtuneen vahingon, sen olosuhteet, mahdolliset syyt ja seuraamukset loogisesti ja ymmärrettävästi.

Verkkolomakkeet varmistavat tarvittavat tiedot vahinkoilmoitukselle

Vakuutusyhtiöiden verkkolomakkeita käyttäessä korvauskäsittely voi olla joutuisampaa, sillä vakuutusyhtiö voi tällöin hyödyntää automaattista korvauskäsittelyä. Verkkolomakkeilla on täytettäviä kenttiä, joiden avulla vakuutusyhtiö pyrkii varmistumaan, että asiakas antaa heille kaikki korvauskäsittelyn onnistumisen kannalta oleelliset tiedot.

Joissakin verkkolomakkeissa on kuitenkin niin paljon tilastoimiseen liittyviä pakollisia kenttiä, että niihin on jopa vaikeaa vastata. Tällöin kannattaa toimittaa vahinkoilmoitus vapaamuotoisena.

Vakuutusyhtiöiden ohjesivut yritysten vahinkotilanteisiin

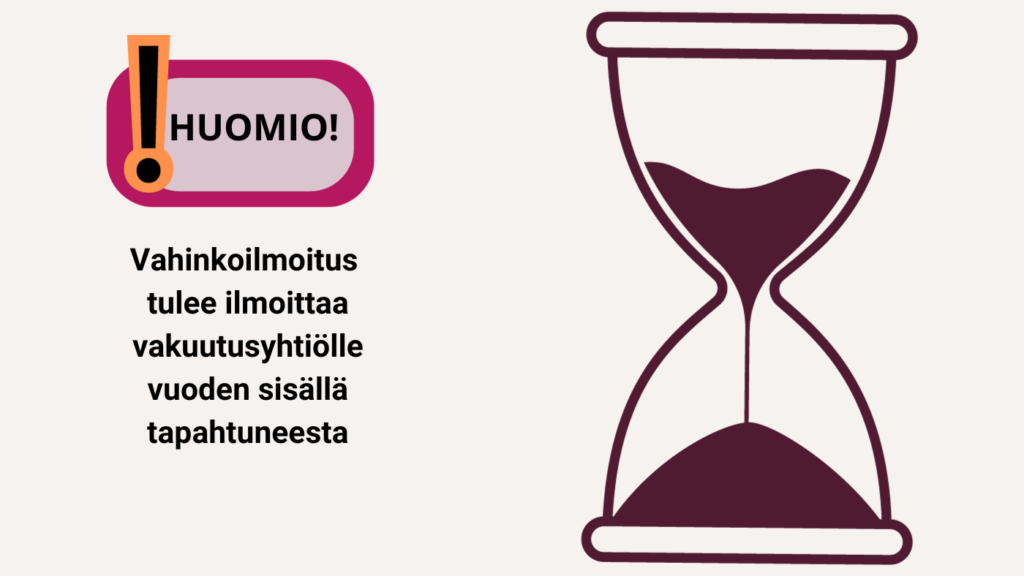

Missä ajassa vahinkoilmoitus tulee tehdä?

Vahinkoilmoituksen määräajoista säädetään vakuutussopimuslaissa.: ”Korvausvaatimus on esitettävä vakuutuksenantajalle vuoden kuluessa siitä, kun korvauksen hakija on saanut tietää vakuutuksen voimassaolosta, vakuutustapahtumasta ja vakuutustapahtumasta aiheutuneesta vahinkoseuraamuksesta.

Korvausvaatimus on joka tapauksessa esitettävä 10 vuoden kuluessa vakuutustapahtumasta. Korvausvaatimuksen esittämiseen rinnastetaan ilmoituksen tekeminen vakuutustapahtumasta. ” Vakuutussopimuslaki 73§.

Vaikka vahinkoilmoituksen tekemiseen on siis vuosi aikaa, oma suosituksemme on tehdä se niin pian kuin mahdollista. Vahinkotapahtumaan liittyvien lisäselvitysten ja lisätietojen kerääminen on huomattavasti helpompaa, kun tapahtuma on tuore.

Korvausta vahingosta

Vakuutuskorvauskäsittely vie vaihtelevia aikoja. Selkeät vahingot, joiden vahinkoilmoituksen mukana on toimitettu riittävät tiedot, korvauspäätös voi tulla jopa vuorokauden kuluessa.

Jos tapaus on monimutkaisempi ja vakuutusyhtiö tarvitsee lisätietoja, käsittelyssä menee hieman pidempi aika. Lue tästä, mitä vakuutuskorvauksen saaminen ylipäätään edellyttää. Vakuutusyhtiöiden tiedusteluihin kannattaa vastata ripeästi, jotta korvauskäsittely voi edetä jouhevasti.

Kun tapaus on käsitelty, saat korvauspäätöksen, jossa kerrotaan, korvataanko vahinko vakuutuksesta, minkä suuruisena ja päätöksen perusteet. Jos korvauspäätös on kielteinen, on syytä tarkistaa, että korvauspäätöksen pohjaksi annetut tiedot ovat varmasti olleet oikein.

Kuinka vakuutusmeklari voi auttaa vahinkoilmoitusten kanssa?

Jos olet vakuutusmeklarin asiakas, saat apua vahinkotilanteeseen meklaristasi. Kun ilmoitat tapahtuneesta, meklari

- tutkii, mistä vakuutuksesta/vakuutuksista vahinko voisi tulla korvattavaksi ja tarkistaa rajoitusehdot

- kerää kysymykset, joiden avulla saatavien tietojen avulla vahinkoilmoitus on mahdollista laatia. Kysymykset voidaan käydä yhteisessä palaverissa läpi, jolloin sinun ei tarvitse itse edes kirjoittaa – tai voit toimittaa tiedot meklarillesi.

kerää vahinkoon liittyvän dokumentaation yhteen

- laatii vahinkoilmoituksen ja lähettää sen liitteineen vakuutusyhtiöllesi

seuraa vahinkokäsittelyprosessia ja vastailee vakuutusyhtiön lisäkysymyksiin tai pyytää sinulta lisätietoja.

tarkistaa vakuutusyhtiön korvauspäätöksen, että se varmasti perustuu oikeisiin tietoihin, on vakuutusehtojen – ja vakuutussopimuslain mukainen.

tarvittaessa hakee muutosta korvauspäätökseen.

tarkistaa vakuutusyhtiön korvauspäätöksen, että se varmasti perustuu oikeisiin tietoihin, on vakuutusehtojen – ja vakuutussopimuslain mukainen.

Lähteet

- Vakuutussopimuslaki 543/1994, 73§

- Luukkonen ym. 2018: Vakuutuslainsäädäntö, Finva Finanssikoulutus Oy

- Pellikka ym. 2020: Omaisuuden vakuuttaminen. FINVA Finanssikoulutus Oy Vakuutusyhtiöiden verkkosivut, luettu 23.10.2023

Oliko tästä sinulle hyötyä? Tilaa blogit sähköpostiisi.

Haluaisitko saada lisää käytännönläheisiä vinkkejä vakuutusten hoitoon ja hallinnoimiseen liittyen? Tilaa blogit kätevästi sähköpostiisi. Lähetämme viestejä enintään kerran kuukaudessa ja tilauksen voit perua milloin tahansa.

Kerro kaverille tai ota talteen

Opi lisää!

Panostamme jatkossa yhä enemmän ennaltaehkäisevään riskienhallintaan