Lakisääteisen työtapaturma- ja ammattitautivakuutuksen maksujärjestelmät ovat monimutkaisia ja ne perustuvat useisiin tekijöihin.

Tässä artikkelissa tutustumme näihin ymmärrettävällä tasolla sekä kerromme, miten vakuutusmeklari voi auttaa yritystä löytämään itselleen sopivan maksujärjestelmän työtapaturmavakuutukselle, kun lakisääteistä työtapaturma- ja ammattitautivakuutusta ollaan hankkimassa tai kilpailuttamassa. <span style="font-weight: inherit; background-color: transparent;"

Annika Laamanen, vakuutusmeklari

Tässä artikkelissa

Työtapaturmavakuutuksen maksujärjestelmien ominaisuudet

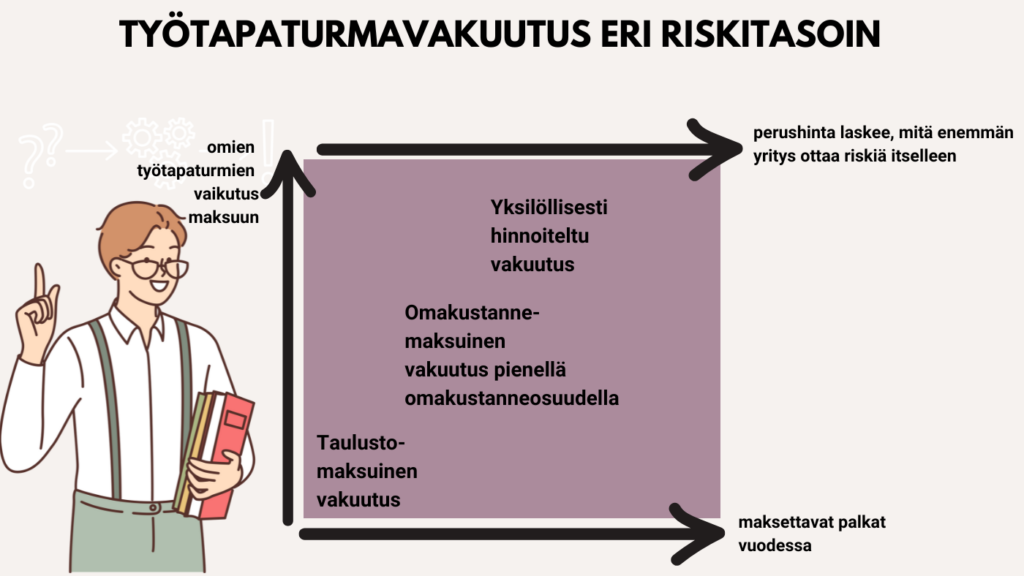

Suurin eroavaisuus työtapaturmavakuutusten maksujärjestelmissä on siinä, huomioidaanko yrityksessä tapahtuvat työtapaturmat hinnoittelussa vai ei ja kuinka suuresti ne huomioidaan. Seuraavissa kappaleissa tutustutaan yleisimpiin maksujärjestelmiin ja pohditaan, millaisille yrityksille ne sopivat.

Taulustomaksuinen työtapaturmavakuutus

Ammattiluokka vaikuttaa vakuutusmaksuun, omat tapaturmat ei

Pienyrityksillä, joilla on vain muutama työntekijä, käytössä on useimmiten maksujärjestelmä, jota kutsutaan taulustomaksuiseksi.

Taulustomaksuisessa maksujärjestelmässä suurin vaikutus vakuutusmaksuun on työnantajan teettämän työn yleisellä vaarallisuudella ja työn määrällä. Tästä syystä vakuutusta hankittaessa kysytään aina, mitä ammatteja työnantajayrityksen työntekijät edustavat, ja kuinka paljon kullekin ammattiluokan edustajalle maksetaan vuosittain palkkaa. Näin muodostuu vakuutuksen maksupromille, joka määrää vakuutuksen vuosimaksun.

Eri ammateissa työn riskit ja riskien suuruudet vaihtelevat. Esimerkiksi teollisuuden asentaja, joka toimii vaarallisessa teollisuusympäristössä ja suorittaa mahdollisesti korkealla tehtävää työtä tai säiliötöitä, hänen ammattinsa työtapaturmariski on huomattavasti suurempi kuin toimistotyötä tekevällä taloushallinnon asiantuntijalla. Luonnollisestikin vakuutuksen hinta on tällöin korkeampi asentajalle kuin taloushallinnon ammattihenkilölle.

Vakuutusyhtiöillä on käytössään yleiset korvaustilastot, joiden mukaan vakuutusyhtiöt määrittelevät kullekin ammattiluokalle hinnan, eli maksutariffin.

Vakuutusta ottavan työnantajayrityksen henkilöstölle sattuneet työtapaturmia ei huomioida jatkossa maksuissa, mutta alan yleiset tapaturmatilastot vaikuttavat.

Taulustomaksuisessa maksujärjestelmässä työnantajayritys voi vaikuttaa vakuutusmaksuunsa työturvallisuustoimenpiteiden avulla, jos ne on dokumnetoitu ja niistä on ilmoitettu vakuutusyhtiölle.

Kenelle taulustomaksuinen työtapaturmavakuutus sopii?

Taulustomaksuinen maksujärjestelmä sopiikin parhaiten mikro- ja pienyrityksille, joilla on enintään 10 työntekijää, tai sellaisille pk-yrityksille, joilla on viime vuosina sattunut paljon tapaturmia toiminnassaan.

Taulustomaksuisen työtapaturmavakuutuksen hinta on aina yhden vakuutuskauden kerrallaan lukittu, mutta seuraavalle vakuutuskaudelle hinta voi – ja yleensä hieman muuttuukin.

Omakustannemaksujärjestelmällä oleva työtapaturmavakuutus

Omakustannemaksujärjestelmällä oleva työtapaturmavakuutus on hieman räätälöidympi kuin taulustomaksuinen vakuutus. Omakustannejärjestelmässä huomioidaan vakuutuksenottajana toimivan työnantajayrityksessä tapahtuvat tapaturmat.

Kun vakuutusta ollaan hankkimassa, vakuutusyhtiö on kiinnostunut yrityksen omasta tapaturmatilastosta. Tapaturmatilastojen ja ammattiluokkien perusteella määräytyy perushinta vakuutukselle. Jos yrityksessä sattuu tapaturma, vakuutusyhtiö laskuttaa lisämaksua omakustannerajaan saakka.

Otetaanpa esimerkki. Yrityksellä on omakustanneraja 1000 € ja sattuu 1 työtapaturma, josta vakuutusyhtiö maksaa korvauksia työnantajalle ja/tai työntekijälle vaikkapa 4500 euron edestä. Yritys joutuu itse maksamaan noin 1000 € verran takaisin vakuutusyhtiölle lisämaksun muodossa. Tyypillisesti lisälaskut suoritetaan saman tai seuraavan vuoden aikana.

Jos tapaturmia sattuu useampia, niistä kaikista laskutetaan erikseen lisämaksua, koska omakustanneraja on vahinkokohtainen.

Omakustannemaksujärjestelmässä perushintataso on jonkin verran edullisempi kuin taulustomaksuisessa vakuutuksessa, koska vakuutuksenottajayritys ottaa osan riskistä itselleen. Perushintatasoon vaikuttaa suuresti edelleen se ammattiluokka – kuinka suuri työtapaturmariski kyseisessä työssä on.

Omakustanneraja on tyypillisesti mahdollista sopia 1 000 € – 20 000 € tasolle.

Kenelle omakustannemaksujärjestelmä sopii?

Omakustanneraja sopii pk-yritykselle, jonka toiminnassa sattuu vain satunnaisesti tapaturmia. Perusmaksutaso on matalampi kuin taulustomaksuisessa vakuutuksessa, ja omakustannerajan saa yleensä sovittua melko matalaksikin, kuten esimerkissä ollut 1000 €.

Yksilöllisellä maksujärjestelmällä oleva työtapaturmavakuutus

Yksilöllinen maksujärjestelmä, jota usein kutsutaan myös

erikoismaksuiseksi maksujärjestelmäksi, on hyvin pitkälle räätälöity vakuutus.

Eri vakuutusyhtiöillä on toisistaan poikkeavia tapoja hinnoitella näitä yksilöllisiä maksujärjestelmiä, mutta esitän tässä ne keskeisimmät muuttujat.

Yksilöllisessäkin maksujärjestelmässä hintaan vaikuttaa ammattiluokka – eli työtapaturmariski yleisesti. Sen lisäksi perushintaan vaikuttaa jo merkittävästi yrityksen oma tapaturmatilasto. Yleensä pyydetään viiden vuoden työtapaturmahistoria hinnoittelun tueksi.

Yrityksen tulisi valita katkaisuraja, joka tarkoittaa sitä, mihin euromäärään saakka tapahtuva työtapaturma huomioidaan, kun määritellään sekä perushintaa että jälkilaskutushintaa. Tyypillisesti käytetään 10 000 euron tai 20 000 euron katkaisurajaa.

Monilla vakuutusyhtiöillä on käytössään myös maksunrajoitin. Maksunrajoitin asettaa katon, kuinka monta prosenttia lisälaskutettavaa voidaan enintään laskuttaa vuoden aikana vakuutuksenottajalta. Maksunrajoittimet ovat tyypillisesti 35 %, 50 % tai 100 %. Maksunrajoitinta ei välttämättä ole laisinkaan.

Tasausaika on aika, jonka aikana tapahtuneen tapaturman lisälaskutus veloitetaan työnantajayritykseltä. Tyypillisiä tasausaikoja ovat 3 ja 4 vuoden tasausajat.

Maksuun vaikuttaa myös jälkiseuranta. Jos maksujärjestelmään sisällytetään jälkiseuranta, yritys on velvollinen suorittamaan tapaturmista johtuvat lisämaksut, vaikka siirtäisikin vakuutuksen toiseen vakuutusyhtiöön.

Yksilöllisen maksujärjestelmän edut vakuutuksenottajalle

Yksilöllisessä maksujärjestelmässä perusmaksutaso on yleensä huomattavasti matalampi, kuin edellä mainituissa taulustomaksuisissa ja omakustannemaksuisissa maksujärjestelmissä.

Omakustannemaksujärjestelmä muistuttaa suuresti yksilöllistä maksujärjestelmää, jos omakustannerajaksi valitaan suunnilleen samansuuruinen omakustanneraja kuin katkaisuraja olisi (eli tyypillisesti se 10 000 tai 20 000 euroa).

Jos yrityksessä ei esiinny usein työtapaturmia tai ne ovat hyvin lieviä, niin yksilöllisen maksujärjestelmän avulla työtapaturmavakuutuksen kustannukset pysyvät erittäin maltillisella tasolla.

Yksilöllisen maksujärjestelmän riskit

Jos yrityksessä ei ole panostettu työturvallisuuteen ja aika ajoin sattuu vakavampiakin työtapaturmia, maksujärjestelmä voi aiheuttaa suuren taloudellisen riskin. Myös yksilöllisessä maksujärjestelmässä katkaisuraja on vahinkokohtainen, eli jokaisesta vahingosta lankeaa lisää maksettavaa.

Tästä syystä yksilöllinen maksujärjestelmä ei sovi aivan pienille yrityksille. Nyrkkisääntönä voidaan pitää, että jos täyttä työaikaa tekeviä työntekijöitä alkaa olla yli 10 henkilöä, yksilöllinen maksujärjestelmä alkaa olla varteenotettava vaihtoehto, jos työturvallisuus on yrityksessä hyvällä tasolla.

Muut maksujärjestelmät

Yksilöllisten maksujärjestelmien lisäksi vakuutusyhtiöt

tarjoavat myös edellä kuvattujen maksujärjestelmien kompromissejä, joiden

hinnoitteluperiaatteita ei edes paljasteta kovin tarkasti.

Vakuutuksenottajan näkökulmasta tärkeintä on ymmärtää nämä päämuuttujat, jotka vakuutusmaksuun vaikuttavat.

Kuinka osaan valita sopivan maksujärjestelmän työtapaturmavakuutukselle?

Kuten voimme varmaan yhdessä todeta, että valinnan varaa on. Jopa liikaakin? Jos asioit suoraan vakuutusyhtiön edustajan kanssa, on tärkeää kertoa myyjälle, kuinka suurelta osin yrityksesi on valmis kantamaan itse riskiä tulevista tapaturmista, kuinka paljon teillä on tapahtunut työtapaturmia sekä toimittaa vahinkotilastot.

Vakuutusedustajan tehtäväksi jää esitellä maksujärjestelmän vaikutus sinulle siten, että ymmärrät, millaisia taloudellisia seurauksia tapaturmilla voi olla.

Vakuutusmeklareina meillä on laajemmat mahdollisuudet etsiä sopivin maksujärjestelmä yrityksellesi, sillä pyydämme tarjouksia useista eri vakuutusyhtiöistä, pyydämme tarjouksia eri maksujärjestelmävariaatioin sekä laadimme vertailun ja riskienarvioinnin tueksi vahinkoskenaarion, jossa ihan euromäärillä testaamme, miten vakuutus käyttäytyy tapaturmien johdosta.

Analyysin ja vahinkoskenaarion perusteella pystymme etsimään juuri teidän yrityksenne riskienkantokyvylle sopivan maksujärjestelmän. Parhaat vaihtoehdot käydään kanssanne läpi siten, että myös itse ymmärrätte, miten vakuutusmaksu tulisi käyttäytymään eri tilanteissa.

Piileekö lakisääteisessä työtapaturma- ja ammattitautivakuutuksessanne iso taloudellinen riski tai onko vakuutuksenne kallis?

Nyt kun olet tietoinen, millaisia maksujärjestelmiä on, niin olisi hyvä tarkastaa, millainen se teidän yrityksenne maksujärjestelmä on. Vakuutuskirjalla on yleensä maininta käytetystä maksujärjestelmästä. Jos kyseessä on yksilöllinen maksujärjestelmä, saatat joutua pyytämään vakuutusyhtiöstä maksujärjestelmästä tarkemman kuvauksen.

Jos tarkastaminen tuntuu vaivalloiselta ja vaikealta, me autamme mielellämme. Valtakirjan avulla voimme kysyä vakuutusyhtiöstänne tiedot puolestanne ja käydä asian läpi kanssanne. Samalla voimme tehdä maksuttoman alkukartoituksen, jonka yhteydessä tarkastetaan muutenkin yrityksenne vakuutusten tilanne. Jos ilmenee tarvetta tehdä muutoksia, suunnitellaan yhdessä toimenpiteet ja toteutamme ne puolestanne.

Lähteet

Salo, Kirsi 2020: Työtapaturma ja ammattitauti. 2. uudistettu painos. FINVA Finanssikoulutus Oy. Hansaprint Oy 2020 Turenki.

Kuinka otan yhteyttä?

- Varaa puhelinaika sähköisestä kalenteristamme

- Soita meille 044 248 0053

- Whatsapp chatin kautta (oikea alakulma)

Oliko tästä sinulle hyötyä? Tilaa blogit sähköpostiisi.

Haluaisitko saada lisää käytännönläheisiä vinkkejä vakuutusten hoitoon ja hallinnoimiseen liittyen? Tilaa blogit kätevästi sähköpostiisi. Lähetämme viestejä enintään kerran kuukaudessa ja tilauksen voit perua milloin tahansa.

Kerro kaverille tai ota talteen

Lue lisää!

Panostamme jatkossa yhä enemmän ennaltaehkäisevään riskienhallintaan

Mikä on Toolbox-keskustelu ja miten se voi auttaa työturvallisuudessa?