Yrityksellänne on kalliit vakuutukset ja kun vahinko sattuu, odotat saavasi vakuutuskorvausta. Tiedämme jokainen jonkin tutun, jolta vakuutuskorvaus on kuitenkin evätty ja millaista harmia, pettymystä ja taloudellisia vaikeuksia sellainen on voinut aiheuttaa.

Tässä artikkelissa tuon esille neljä asiaa, joiden täytyy olla kunnossa, jotta vakuutuskorvaus olisi edes mahdollinen. Artikkeli kuuluu yritysten vakuutusten hoidon artikkelisarjaan, jonka tarkoituksena on antaa konkreettisia vinkkejä yritysten vakuutusten hoitamiseen.

Annika Laamanen, vakuutusmeklari

Sisällys

Vahinko kuuluu vakuutuksen korvauspiiriin

- oikeusturvavakuutus ei korvaa erityistuomioistuimia, kuten markkinaoikeutta.

- vastuuvakuutus ei korjaa virheellisen työn uudelleensuorittamista.

- omaisuusvakuutuksen rikkoturva ei korvaa hitaasti tapahtuneen kulumisen vuoksi tapahtuvaa laitteen rikkoutumista.

- tapaturmavakuutus ei korvaa sairauksia.

- tietosuojavakuutus (kybervakuutus) ei korvaa tietosuojarikkomuksesta langetettua sakkoa.

Omaisuuspuolella on syytä huomioida myös se, että esimerkiksi vaihto-omaisuutta – eli yrityksen myytävää tavaraa ei yleensä vakuuteta rikkoutumisriskin osalta. Eli jos omaan henkilökuntaan kuuluva varastomies hyllytyksen yhteydessä pudottaa lavan lattialle tai törmää trukin piikeillä ja rikkoo myytävää omaisuutta – tällaisesta vahingosta ei voi saada vakuutuskorvausta.

Kannattaakin siis varmistaa, että vakuutukset rakennetaan yrityksen toiminnan kannalta oikein, ja että olette tietoisia, millaiset vahingot eivät ole vakuutettuna, jotta vahinkotilanteessa asia ei tulisi yllätyksenä.

Vakuutuskorvauksen saamisen edellytyksenä siis on, että kyseiselle vahinkotapahtumalle on vakuutus voimassa, ja että sitä ei ole rajattu korvauksen ulkopuolelle.

Vakuutuskorvaus edellyttää, että vakuutuksella on oikeat tiedot

Olipa vakuutettu asia toimintaa, omaisuutta tai henkilöitä, vakuutuskirja on se raamattu, mitä vahinkotilanteessa luetaan vakuutusehtojen lisäksi.

Vakuutuskirjalla lukee, mitä toimintaa, omaisuutta ja henkilöitä on vakuutettu, millaisten riskien varalta on vakuutettu sekä kuinka suuresta määrästä ne ovat vakuutettu. Voit lukea lisää täältä, kuinka varmistetaan, että vakuutukset ovat todellakin kunnossa.

Toiminnan vakuutuksissa olennaiset asiat

Toiminnan vakuutuksissa on olennaista, että vakuutetut toimialat ovat oikein. Otetaanpa esimerkki. Sinulla on yritys, joka huoltaa autoja, myy varaosia ja uusia autoja, sekä tarjoaa autopesulapalveluita.

Jos olet ilmoittanut vakuutusyhtiöllesi ainoastaan autojen myynnin ja huollon, mutta et ole maininnut varaosamyynnistä tai pesulapalveluista, nämä toimialat eivät silloin ole vakuutettuna vastuu-, oikeusturva – ja keskeytysvakuutuksella. Jos autopesulaitteisto jostain syystä vahingoittaakin asiakkaasi autoa, niin vahingon kustannukset jäävät itse korvattaviksi.

Perusmuotoinen yrityksen toiminnan vastuuvakuutus vaatii myös toimialakohtaisen laajennoksen, jos halutaan varautua työn kohteelle, eli käsiteltävänä ja huolehdittavana olevalle omaisuudelle tapahtuvia vahinkojen varalta. Tämä lukee vakuutuskirjassa, jos sellainen laajennos on voimassa.

Omaisuusvakuutukset

Jatketaan esimerkkiä omaisuuspuolen tapauksella. Omistat rakennuksen, jossa yrityksesi harjoittaa toimintaa. Rakennus on vain 10-vuotias ja nykypäivänä vastaavan rakentaminen maksaisi noin 2,5 miljoonaa euroa. Jos vakuutuskirjallasi on maininta ”jha”, eli jälleenhankinta-arvo ja euromäärä, on syytä tarkistaa, että tämä euromäärä vastaa todellakin rakennuksen arvoa.

Jos siellä kuitenkin lukee vaikkapa 1,8 MEUR, rakennus on vakuutettu 28 % pienemmällä vakuutusmäärällä. Tällöin vakuutusyhtiö voi soveltaa alivakuutusehtoa, jolloin myös vakuutuskorvausta voidaan alentaa samassa suhteessa mitä alivakuutussuhde on. Vakuutusmäärällä tehty vakuutus voi olla vakuutusmaksuiltaan pienempi, mutta tällöin vakuutus vaatii tarkkaavaisuutta.

Omaisuuspuolella on syytä huomioida myös se, että esimerkiksi myytävän tavaran varaston arvo voi vaihdella jonkin verran yrityksessä vuoden aikana – riippuen ostostrategioista. Jos käy niin huono tuuri, että olette juuri hankkineet suuren määrän myyntivarastoa ja varasto tuhoutuu tulipalossa, vakuutuskorvausta tulee enintään se määrä, mitä vakuutuskirjalla lukee vakuutusmääränä.

Pahimmassa tapauksessa, jos varaston arvo on rutkasti suurempi kuin vakuutuskirjalla mainittu määrä, sovelletaan vielä lisäksi alivakuutusehtoa ja korvausta maksetaan alivakuutussuhteen mukaisesti.

Henkilövakuutukset

Kolmas tavanomainen tilanne, joita kohtaamme, on yrityksen henkilöstön sairauskuluvakuutuksien osalta. Henkilöstön terveysvakuutuksia varten tulee tyypillisesti ylläpitää henkilöluetteloa vakuutetuista.

Jos yrityksessäsi on vaihtunut henkilöstöä, voi uuden työntekijän lääkärikäynti ja kuvaustutkimukset jäädä korvaamatta, jos uutta työntekijää ei ole muistettu lisätä vakuutettujen luetteloon.

Noudata suojeluohjeita

Suojeluohjeet ovat vakuutusehtojen ja vakuutuskirjan mukana tulevia määräyksiä laitteista, menettelytavoista tai muista järjestelyistä, joiden tarkoituksena on estää tai rajoittaa vahingon syntymistä. Suojeluohjeissa tyypillisesti määrätään lukituksesta, paloturvallisuudesta, omaisuuden säilyttämistavasta tai vartioinnista. Myös muita suojeluohjeita on olemassa.

Suojeluohje ei ole kuitenkaan yhtä ankara vaikutuksiltaan kuin rajoitusehto. Rajoitusehto on asia, mikä sulkee vahinkotapahtuman kokonaan pois vakuutuksen korvauspiiristä. Suojeluohjeen noudattamatta jättäminen voi johtaa osittaiseen vakuutuskorvauksen suorittamiseen.

Vakuutusehtojen mukana tulevat suojeluohjeet kannattaa siis lukea ja määräykset siirtää yrityksen omaan toimintakäsikirjaan ohjeistuksiksi ja aika-ajoin tarkistaa, että ohjeita tulee noudatettua.

Jos suojeluohje on kuitenkin epäselvä ja jättää liikaa tulkinnanvaraa, silloin vakuutuskorvauksen määrää ei lain mukaan voida alentaa suojeluohjeen laiminlyömiseen vedoten. Hyvä tapa on varsinkin vakuutusyhtiötä vaihdettaessa tarkistaa suojeluohjeet ja pyytää tarkentavia ohjeita, jos suojeluohjeista löytyy epäselvyyksiä.

Tee vahinkoilmoitus ajoissa ja oikein

Kun vahinko sattuu, siitä täytyy tehdä vahinkoilmoitus vakuutusyhtiölle.

Vahinkoilmoituksen muoto on vapaa, mutta kaikki tarpeelliset tiedot korvauskäsittelyä varten tulee toimittaa vakuutusyhtiölle lain ja vakuutusehtojen säätämässä määräajassa. Vinkit vahinkoilmoituksen sisältövaatimuksista ja laatimisesta on koottu toiseen artikkeliin, voit lukea ne täältä.

Nyrkkisääntönä kuitenkin on, että vahinkoilmoitus tulee tehdä vuoden sisällä tapahtuneesta. Joitain poikkeustilanteita tähän on, mutta mitä tuoreempi vahinko, sen helpompaa siitä on tehdä vahinkoilmoitus.

Yhteenveto

Suurimmasta osasta vakuutusyhtiöille ilmoitetuista vahingoista tulee korvattavaksi. Ne tapaukset, joissa näin ei kuitenkaan tapahdu, harmittavat ja aiheuttavat hämmennystä sekä yllättäviä taloudellisia vaikutuksia.

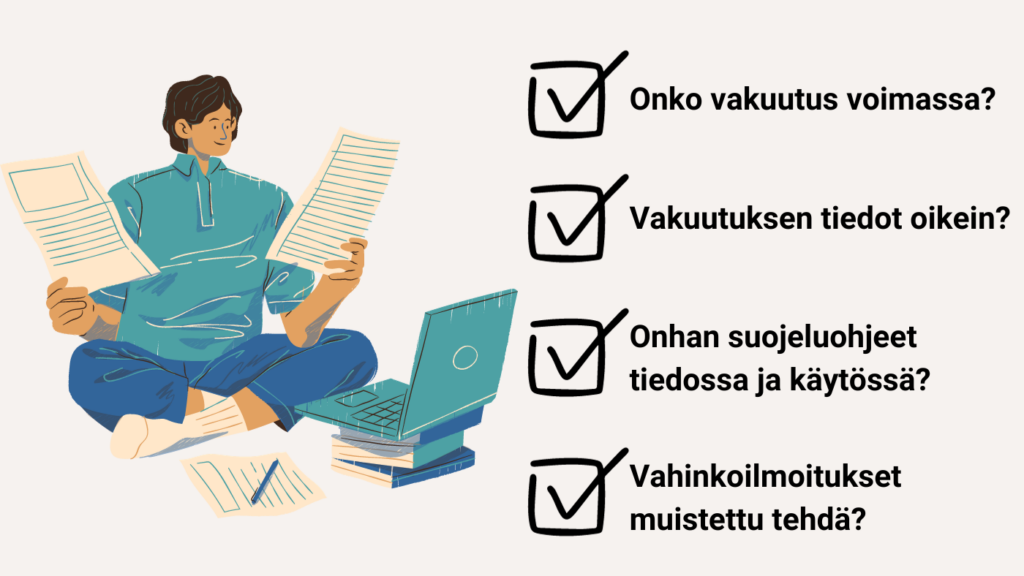

Jotta vakuutuksesta voi saada asiallisen vakuutuskorvauksen:

- vahingon tulee kuulua vakuutuksen korvauspiiriin

- vakuutuskirjan tietojen on oltava ajan tasaisia

- vakuutuksenottaja on huolehtinut suojeluohjeiden noudattamisesta ja;

- vahingosta muistetaan tehdä vahinkoilmoitus ajoissa

Kokeile meklarin tekemää vakuutusten tarkastusta riskittä ja maksutta

Haluaisitko kokeilla? Tarjoamme suomalaisille työnantajayrityksille maksuttoman nykytilannekartoituksen. Kartoituksessa muodostetaan vakuutustilanteesta kokonaisuus, ja tunnistetaan vakuutusvirheitä ja puutoksia. Vasta kartoituksen jälkeen voit tehdä päätöksen, haluatko ostaa meiltä apukäsiä vakuutusten hoitoon ja hallinnointiin.

Sinun aikaasi tarvitaan vain vähän; sen verran että annat sähköisen allekirjoituksen tietopyyntövaltakirjaa varten, jonka avulla tilaamme voimassa olevista vakuutuksistanne vakuutuskirjat sekä 5 vuoden vahinkotilastot.

Koostamme vakuutuksista yhteenvedon, teemme toimialakohtaista riskientunnistamista ja lopuksi käymme kanssasi noin tunnin keskustelun toiminnasta ja riskeistänne. Valtakirjan allekirjoittaaksesi sinun täytyy olla yrityksessä nimenkirjoitusoikeudellinen tai prokuranhaltija.

Vasta alkukartoituksen jälkeen mahdollisesti tarjoamme teille vakuutusten hoitopalvelua ja / tai vakuutusten kilpailutuspalvelua.

Kuinka otan yhteyttä?

- Varaa puhelinaika sähköisestä kalenteristamme

- Soita meille 044 248 0053

- Whatsapp chatin kautta

Lähteet

- Vakuutussopimuslaki 543/1994

- Luukkonen ym. 2018: Vakuutuslainsäädäntö, Finva Finanssikoulutus Oy

- Pellikka ym. 2020: Omaisuuden vakuuttaminen. FINVA Finanssikoulutus Oy Vakuutusyhtiöiden verkkosivut, luettu 23.10.2023

- Vakuutusyhtiöiden ehtoja ja suojeluehtoja

Oliko tästä sinulle hyötyä? Tilaa meidän blogit sähköpostiisi.

Haluaisitko saada lisää käytännönläheisiä vinkkejä riskienhallintaan liittyen? Tilaa blogit kätevästi sähköpostiisi. Lähetämme viestejä enintään kerran kuukaudessa ja tilauksen voit perua milloin tahansa.

Kerro kaverille tai ota talteen

Opi lisää!

Panostamme jatkossa yhä enemmän ennaltaehkäisevään riskienhallintaan